Pensiile private

- 13 dec. 2023

- 5 min de citit

Actualizată în: 8 ian. 2024

CONSIDERENTE GENERALE

A. Pentru toata lumea este mai mult decat clar faptul ca sistemul de pensii public este falimentar. Factori ce au condus la situatia actuala:

1. Devalizarea fondului de pensii in anii 90

2. Piata muncii a fost puternic afectata de reglementarile fiscale din ultimii 20 de ani

3. Exodul populatiei lucrative din ultimii 25 de ani. Ca exemplu: in 2022 Romania inca ocupa primul loc in Europa in ceea ce priveste amploarea fenomenului migrationist avand dublu valoric in termen de emigranti fata de locul 2, ocupat de Polonia!

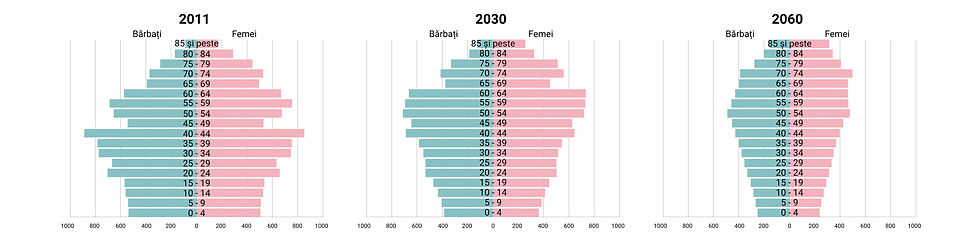

4. Speranta de viata a crescut - un lucru imbucurator. Aici si asigurarile de sanatate au avut un cuvant de spus. Natalitatea a scazut. Consecinta: structura populatiei pe segmente de varsta a ajuns un Goliat cu picioar de lut si presiunea la baza lui continua sa creasca, asa cum se poate vedea si din diagramele de mai jos.

Ce inseamna asta? Vor fi tot mai putini tineri care sa sustina numarul de pensionari in crestere.

5. Somajul situat in mod constant la valori mari. Gradul ridicat de neocupare al potentialei forte de munca se datoreaza in cea mai mare masura sistemului de educatie romanesc prost calibrat fata de evolutia pietei muncii.

Consecinta: Raportul intre venituri contributii salariati si cheltuieli cu asistenta sociala deja este subunitar adica colectam mai putin decat cheltuim.

Si pentru ca vestile "bune" nu se opresc aici, sa ne gandim ca peste 9 ani incep sa se pensioneze decreteii: generatiile nascute intre 1967-1969. In aceasta perioada s-au nascut nu mai putin de 1,4 milioane de persoane. Se vor pensiona! Ca ordin de marime, pentru a avea o perspectiva mai buna, acum sunt in Romania sunt 4,75 milioane pensionari. Deci vor fi cu 30% mai multi intr-un interval de doar 3-5 ani! Presiunea pe sistemul de pensii va fi enorma.

B. Sistemul de pensii private reglementat de stat este inca nedefinit in Romania, pentru ca statul nu intelege sa respecte obligatiile pe care si le asuma. Aruncam o privire in trecut si intelegem de ce spun asta:

in Februarie 2018 contribuția la Fondurile de pensii Pilon II a fost redusă de la 5,1% la 3,75%, deși legea, care este încă în vigoare, prevede majorarea treptată a contribuțiilor pana la 6% din venitul brut. In 2024 cota va creste la 4,75% fiind obligati de Comisia Europeana in acest sens.

în august 2018, prin legea pensiilor a fost introdus un comision, pe care îl plăteau administratorii fondurilor de pensii Pilon II, către Casa de Pensii de 0,5% din contribuții

s-a incercat nationalizarea Pilonului II: printr-o ordonanță de urgentă Guvernul a făcut opționale contribuțiile la Pilonul II de pensii. “Opțiunea” era unidirecționala în sensul că se putea “opta” doar pentru transferul contribuțiilor de la Pilonul II la Pilonul I, nu și invers… Dar statul democratic a uitat sa mentioneze ca: cel care opta pentru Pilonul I primea “puncte de pensie” (puncte care sunt stabilite prin lege, însă nimeni nu poate garanta că acele legi vor mai fi în vigoare în 20-30 de ani si ca vor rezista la presiunea pusa in viitor de numarul tot mai mare de pensionari) comparativ cu, în cazul Pilonului II, unități de fond în conturi individuale, care sunt proprietatea participantului și produc și randament pentru acesta.

pana in 2024 atat baza (cotizatiile tale directe) cat si randamentul (castigul datorat plasamentelor efectuate de Fondurile de Pensii Private Obligatorii exprimate in procente) erau impozitate la terminarea contractului cand sumele se intorceau catre tine. Din 2024 se va impozita doar randamentul. Ce va fi cand vei iesi tu la pensie? Nimeni nu poate sa-ti spuna acum.

Mesajul este că riscul de naționalizare si imposibilitatea de calculare a veniturilor la varsta pensionarii există si va exista atata timp cat nu avem predictibilitate guvernamentala. 2024 anunta o noua discutie aprinsa pe tema Pilonului II, ne-au pus in garda politicienii ...

OK, asta este situatia! Ce poti sa faci? Viata ta nu se opreste la 65 de ani. Nu te vei teleporta intr-un alt univers, cu siguranta. Poate vei castiga la Loto dar sansele sunt cam mici, nu crezi?.

SOLUTIA

Ai cateva variante:

-iti faci depozite bancare - randament scazut, mai mic decat inflatia, platesti impozit 10% pe dobanda si CASS in functie de castig

-participi intr-un fond de investitii - ai de platit impozit de 10% pe castig si CASS in functie de pragul in care te incadrezi

-te inrolezi in Pilonului III - acesta are destul de multe restrictii in ceea ce priveste fondurile agreate si mai ales deductibilitatea sumei: 400 euro/an angajator/angajat si conditia de cotributie: minim 8 ani (90 de plati). Pai in 8 ani se pot schimba enorm de multe in Romania, trecutul ne-a invatat ca predictibilitatea fiscala tinde catre 0 la noi...

-ai contributiile voluntare la fondurile de investitii/de pensii private administrate de societatile de asigurare (pensie privata facutlativa sau pe scurt PPF). Avantajul din start este ca nu vei plati impozitul de 10% si CASS pe castigurile din aceste investitii conform, nu legislatiei nationale care este modificabila, ci a celei internationale.

METROPOLITAN Life are cele mai performante fonduri de investitii din piata. Ai variante diverse de investire in functie de apetitul pentru risc. Poti opta intre fondurile Confortabil/Echitabil/Dinamic. Raportul intre investiile in titluri de stat, obligatiuni vs actiuni cotate la BVB dau gradul de risc al fiecarui fond. Dinamicul este cel mai riscant, se investeste preponderent in actiuni si are un randament mediu de 13%/an in ultimii 10 ani.

Beneficiile investitiilor in fondurile Metropolitan Life:

-Ai o aplicatie dedicata prin care poti sa faci trecerea de la un fond la altul simplu, de acasa, din fata calculatorului. Totul in functie de ceea ce simti tu.

-Vin la pachet si cu o asigurare de viata care este benefica pentru linistea familiei tale.

-Sumele investite lunar sunt la nivelul la care te simti comfortabil: le poti modifica oricand in sens descrescator sau crescator.

-Ai o serie intreaga de bonusuri de loialitate la 5, 10, 15 ani de contract care nu fac decat sa-ti ridice si mai mult valoarea contului.

-Ai familia mai protejata: în cazul decesului din accident, beneficiarii primesc dublul Sumei Asigurate, iar în cazul decesului din trafic, beneficiarii primesc triplul Sumei Asigurate.

-Iți plac bonusurile pentru evenimente fericite? Cum ar fi să le primești la: căsătoria ta, nașterea unui copil, admiterea ta la facultate, admiterea copilului tău la facultate, nunta ta de argint (25 de ani de căsătorie)? Da, pe acest tip de polita le ai pe TOATE.

Pentru mai multe detalii despre beneficii intra pe site-ul meu aici.

CONCLUZIE

Nu trebuie sa ne plangem, avem alternative la perspectiva mai putin placuta oferita de statul roman. Trebuie doar sa fim constienti, sa nu amanam decizia de a deschide un fond de pensii si sa nu ne mai credem eroi: nu vom reusi in ultimii 10 ani de activitate sa recuperam ce n-am facut in primii 35 de ani!

Respecta-te si gandeste-te la viitorul tau! Deschide un fond de pensii acum!